掃一掃,關注我們

建議、咨詢、售后

集水處理設備組裝、配套、工程設計、現場施工、調試服務于一體

在SMM主辦的2023年SMM新能源產業年會-SMM儲能產業年會論壇上,SMM儲能首席分析師馮棣生就全球儲能市場格局及中國企業出海的挑戰與機遇進行了詳細解讀。

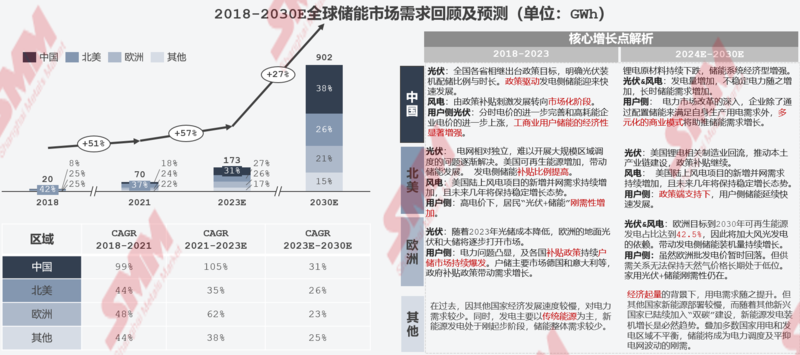

他表示,目前的全球儲能市場主要是以中國、北美和歐洲為主。2022年,中國、美國和歐洲新型儲能新增裝機在全球儲能市場中累計占比高達86%。雖然自進入2023年以來,儲能需求并沒有達到市場年初的預期,增速有所放緩,但SMM認為儲能長期向好的發展趨勢不變。SMM預計到2030年,全球儲能市場需求將超過900GWh左右。

全球能源轉型助推儲能發展

全球可再生能源發電量逐年攀升,能源轉型背景下,儲能發展迎來新增長點

在全球可再生能源發電量逐年攀升,能源轉型背景下,儲能在近些年迎來快速發展。當前可再生能源(光伏&風電等)占比僅在31%左右,為實現“碳中和”目標,預計2030年前可再生能源比例將上升至為42%;2050年或將達到53%左右。

為實現“雙碳”目標,可再生能源將迎來規模化發展,但風電、光伏發電出力的波動性和隨機性特征,增加了調峰調頻壓力,引發電網電壓質量下降等問題。在此背景下,儲能成為有效緩解大規模可再生能源并網壓力的一種有效技術手段,能夠顯著提高風、光等可再生能源的消納水平,支撐分布式電力及微網,是推動主體能源由化石能源向可再生能源更替的關鍵技術。

因此,伴隨全球碳減排及碳中和行動持續推進,由化石燃料為主的能源結構體系向清潔低碳能源為主的能源結構體系轉型成為明確趨勢,儲能發展進入快速通道。同時,據SMM了解,2030年前,中、美、歐減排指標均超過50%,是全球范圍內的核心減碳區。因此,中,美,歐地區也是全球市場的主要儲能市場的主要驅動力。

全球儲能市場發展回顧與展望

據SMM了解,目前的全球儲能市場主要是以中國、北美和歐洲為主。2022年,中國、美國和歐洲新型儲能新增裝機在全球儲能市場中累計占比高達86%,較2021年同期上升6個百分點,繼續引領全球儲能市場發展。

但從2023年的發展情況來看,儲能需求并沒有達到市場年初的預期,增速有所放緩,主要是因北美和歐洲市場增幅放緩導致,其中北美市場進入2023年以來擾動因素較多,譬如頻頻加息的動作之下,聯邦利率的上調導致資金成本的增加進而導致儲能項目收益率走低,企業投資意愿減弱以及供應鏈環節,儲能系統主要組件變壓器供應緊張,導致提貨時間翻倍等......綜合因素影響下,北美地區儲能市場2023年需求增速放緩,部分項目取消或者延期至明年。

而身為儲能第三大市場的歐洲,今年的關鍵詞就是“去庫”。在能源危機影響下,歐洲戶儲在2022年年底需求快速上行。預期向好的情況下,2023年年初大量的儲能設備涌入歐洲市場。但受2023年歐洲經濟環境較差和電價回落,剛需性減弱等因素的影響下,儲能市場需求增速不可避免地收到拖累。不過目前歐洲的去庫仍在進行中。

雖有短時擾動因素,但SMM認為儲能長期向好的發展趨勢不變。SMM預計到2030年,全球儲能市場需求將超過900GWh左右。2023-2030年CAGR增速或將在27%左右。

SMM對2024年到2030年的中國、北美、歐洲以及其他國家儲能行業的發展做出展望,具體如下:

中、美、歐三大儲能市場現狀與展望

配儲政策和工商業儲能加速中國儲能市場發展

中國儲能市場發展回顧與展望

中國儲能的發展離不開政策的推動。儲能在“十二五”綱要中被首次提及,且被定為未來發展目標。在“十三五”規劃期間,儲能是我國重點發展的戰略性新興產業。在十四五期間,全國各省相繼出臺“新能源+儲能”政策目標,明確光伏、風電裝機配儲比例與時長。政策強制配儲下,發電側儲能在近兩年迎來快速發展。從2023年的需求來看,發電側和電網側需求占比達到78%,貢獻了主要的增量。

用戶側儲能方面,中國在工商業儲能領域在去年和今年實現了從0-1的突破。未來有望持續增長。

長期來看,隨著光伏,風力發電量的逐年增加,需要消納的不穩定電力也將隨之增加。因此,SMM預計長時儲能需求(4小時以上)占比提升。新興增長領域,隨著電力市場改革的深入,工商業企業除了通過配置儲能來滿足自身生產用電需求外,多元化的商業模式將助推用戶側工商業儲能需求快速增長。

SMM預計到2030年,中國儲能市場需求將達340GWh左右,2023到2030年儲能需求年復合增長率在31%上下。

中國發電側儲能在配儲政策推動下迎來快速增長

當前我國發電側儲能從用途上看主要有火儲聯合調頻和新能源配儲兩方面,火儲聯合調頻市場規模有限,新能源配儲成為發電側電化學儲能主要應用場景。

SMM調研了中國部分省市、自治區儲能配儲比例和時長的情況,從中發現,目前更多的省份對于“新能源+儲能”的配置比例更多的在10%-20%上下,配儲時長目前以2小時為主。未來,SMM預計這一比例將會進一步提升。

當前國家出臺一系列政策推動發電側儲能由商業化初期向全面市場化發展,部分省市也在十四五期間,明確了儲能裝機規劃,帶動儲能快速上行。

工商業儲能將成為中國儲能市場重要來源

進入2023年以來,各省份分時電價被進一步拉大,據SMM統計,2023年上半年,中國已經有超過19個省市和地區平均峰谷價差超過0.7元/KWh,具備了峰谷價差套利的基本條件。基于分時電價政策,儲能系統在電價低谷時從電網購買低價電能,在電價高峰時放出使用,從而減少電量電費支出,同時還能夠平衡電網負荷峰值,起到延緩電網線路擴容的投資的作用。

同時,隨著今年整個鋰電產業鏈價格下降,帶動儲能系統成本走低,工商業儲能經濟型明顯提升。SMM預計,2023年工商業儲能總需求在2GWh左右,預計到2030年,工商業儲能需求會達到26GWh上下。

多擾動因素下的美國儲能市場

美國儲能市場發展回顧與展望

作為全球第二大市場的美國,因其電力市場較為成熟,所以儲能裝機主要由市場驅動。

雖然今年北美儲能在聯邦政府加息,部分儲能部件如變壓器交付周期延長等因素影響下,需求增速放緩。但長期來看,在ITC補貼刺激,能源轉型和市場驅動下,北美儲能市場仍將保持較快增長,預計到2030年,北美儲能市場需求將超過230GWh,仍為全球第二大儲能市場。

發電側:美國發電及儲能市場

回顧歷史可以發現,美國在發電側和電網側的發展和其本身電力結構有著密不可分的關系。美國電網目前主要由三大電網集團組成,分別是東部聯合電網、西部聯合電網和德克薩斯電網。從地理條件上看,落基山脈阻斷了東西電網的直接互聯,德州與東部電網沒有直流線路鏈接,導致各州電力系統無法提供支援,電網獨立,各州需配置儲能以應對突然的停電危機。此外,薄弱的電網基礎使美國儲能建設更為剛需。當前,美國70%的輸電線路和變壓器運行年限超過25年,60%的斷路器運行年限超過30年。電網改造迫在眉睫。

另一方面,能源轉型也在美國加速開展。預計到2030年,美國風電和光伏兩者發電占比將達到33%。

全美各州也陸續公布儲能強制目標計劃,明確儲能裝機規劃。因此,陳舊的電網系統和能源轉型階段的新的電力系統結構特點使得儲能電站成為美國當下發電和電網側的剛需。

用戶側:ITC補貼政策將戶儲納入補貼范圍,推動美國用戶側儲能發展

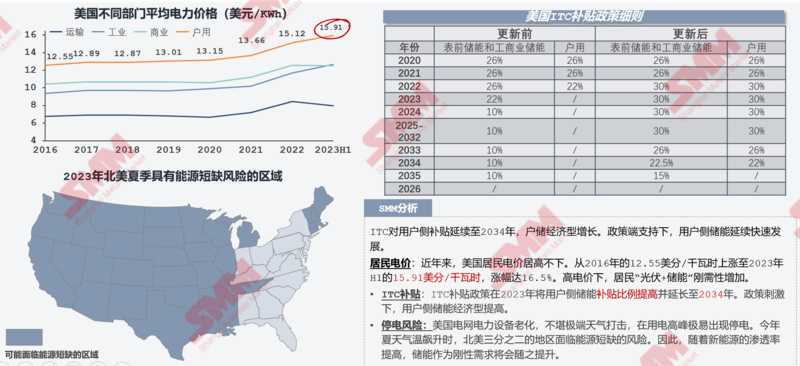

作為第二個增長點的戶儲市場,戶儲市場的發展和居民本身用電不穩定以及電價高企有著直接的關系。美國居民用電電價常年處于其他各部門電價之首。據SMM了解,美國居民電價從2016年的12.55美分/千瓦時上漲至2023年上半年的15.91美分/千瓦時,漲幅達16.5%。而不僅僅是高電價問題,停電風險在美國也依然存在。據統計,在今年夏天氣溫飆升時,北美三分之二的地區都面臨了能源短缺的風險。部分地區停電時間長達一個月。在這一背景下,分布式光伏+儲能剛需性增加。

同時,在政策領域,今年落地的ITC法案,將戶儲也列入了可享受稅收抵免部分中并且提高基礎抵免比例到30%,延長補貼時間。美國戶儲經濟型顯著提升。

用戶側主導,發電及電網側初具規模的歐洲儲能市場

歐洲儲能市場發展回顧與展望

歐洲為全球最大的戶儲市場。2022年,俄烏沖突爆發,歐洲對俄羅斯天然氣的制裁,短期內大幅推高了電價,同時由于能源短缺,部分地區也出現了停電現象。在電價高企和電力不穩定的雙重作用下,歐洲戶儲市場快速發展。

此外,作為另一個增長點的大儲方面,隨著2023年光儲成本降低,歐洲的集中式光伏和大儲將逐步打開市場,儲能項目的項目規模將持續增加。風儲方面,英國作為海島國家,風力資源豐富, 擁有世界上最大的海上風電裝機容量,引領“風電+儲能”市場。歐洲大儲市場已初具規模。

長期來看,歐洲在俄烏沖突中意識到其必須擺脫對俄羅斯化石能源的嚴重依賴,加速太陽能光伏發電布局。因此,在能源轉型的決心下,預計新能源建設以及儲能設施的需求雖在今年有所減緩,但長期將得到延續。SMM預計到2030年,歐洲儲能需求或將超過180GWh,繼續為全球第三大儲能市場。

歐洲大儲初具規模,多國規劃帶動未來起量

能源結構:過去5年內,歐洲約50%到60%的能源消耗依賴于化石能源進口。歐盟天然氣對外依存度依然高達90%,石油對外依存度高達97%。

俄烏沖突影響:俄烏沖突爆發后,俄羅斯與歐洲能源貿易受到多重限制,對歐洲的不良影響顯而易見。數據顯示,歐洲地區對俄羅斯天然氣的依賴程度高達40%至45%,歐盟石油、煤炭進口的27%和46%來自俄羅斯。歐盟在俄烏沖突中意識到歐洲必須擺脫對俄羅斯化石能源的嚴重依賴,加速自身可再生資源的發電量占比。

歐洲戶儲市場

高電價:2022年俄烏沖突,導致天然氣價格快速上漲。歐洲居民平均電價達到歷史峰值。今年以來,隨著沖突環節,歐洲居民用電價暫時回落。但供需關系無法保持天然氣價格長期處于低位,歐洲目前居民平均電價仍高出其他地區3倍以上。

政策:《歐洲綠色協議》和《歐洲環境法案》,歐盟計劃將2030年歐盟溫室氣體排放總量較1990年值至少下降55%,可再生能源裝機量在2030年將達到1236GW,其占總能源裝機量的45%。

俄烏沖突:歐盟在俄烏沖突中意識到歐洲必須擺脫對俄羅斯化石能源的嚴重依賴,由此《歐盟再生能源計劃》和《歐盟太陽能戰略》兩項政策性文件應運而生。加速太陽能光伏發電布局。

儲能行業目前面臨的一些挑戰

儲能行業高熱度下,相關企業快速增加,產業鏈迅速面臨產能過剩

儲能行業高熱度下,相關產能快速擴張。從中國市場來看,在過去的三年,中國儲能相關企業參與數量迎來爆發式增長。截止到目前,儲能全產業鏈相關企業從2021年0.6萬家,快速增長到了當前的12.2萬家。

同時,從儲能各環節全球分布來看,其實呈現出了逐級縮小的變化趨勢。首先是儲能電芯環節,中國目前占據了全球的80%。目前儲能領域應用最大的磷酸鐵鋰電池,基本全部來自于中國市場的供給。

下一級是集成環節的全球儲能分布,集成環節中國產能占據了全球的66%。同時,北美和歐洲也分別貢獻了19%和14%的集成產能占比。

最后是需求環節。中國在各個環節都貢獻了最大的產能,但是從全球需求來看,需求占比只占到了37%。北美和歐洲需求占比達到47%左右。因此,SMM認為,目前中國儲能產業鏈環節不得不面對的問題就是內卷加劇,價格戰加劇,且價格戰仍將持續一段時間。

儲能系統成本在進入2023年以來,進入下行調整通道

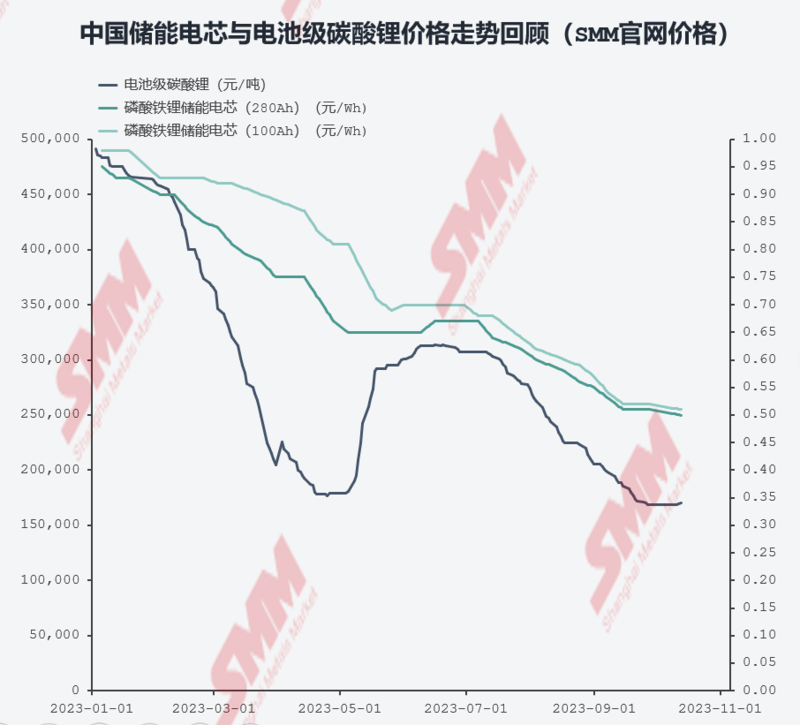

據SMM現貨報價顯示,進入2023年以來,隨著主要原材料碳酸鋰的價格整體進入下行空間,疊加市場前期規劃產能在今年進入密集投放期,競爭加劇下,儲能電芯價格快速下降。今年以來,2小時儲能系統價格較年初環比下降34%,2小時EPC環比下降12%。

出海是儲能產業鏈不得不面臨的挑戰

儲能第二大市場北美:IRA法案下,儲能相關產業鏈將加速回流美國

儲能的需求是全球性的,但作為第二和第三大市場的北美和歐洲,在去年和今年相繼推出了IRA和歐盟電池法案,目的是為了加速企業自身產業鏈的建設。

首先來看IRA法案,IRA法案中,ITC尤為重要,今年ITC補貼宣布,儲能的補貼比例增加以及補貼的時間跨度延長。基本補貼是較易獲得的部分。企業需要重點關注的是額外補貼中,本土制造的部分。本土制造比例需穿透到鋰電原材料。因此,產業鏈整體出海是未來的趨勢。

儲能第三大市場歐洲:今年推出歐盟新電池法案

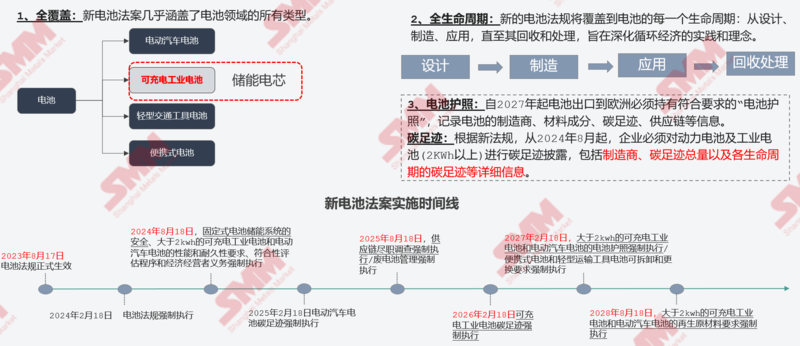

新的電池法規將覆蓋到電池的每一個生命周期:從設計、制造、應用,直至其回收和處理,旨在深化循環經濟的實踐和理念。新電池法還對原材料的碳排放進行了明確劃分,原材料進入電池生產工廠前的采礦和預處理過程,以及相應的交通運輸等排放均需包括在內。

按照新法規,自2027年起電池出口到歐洲必須持有符合要求的“電池護照”,記錄電池的制造商、材料成分、碳足跡、供應鏈等信息。

然而,目前國內外標準數據庫存在差異,且尚未建立國際間的碳足跡互認機制。中國電池企業需要提供全產業鏈的碳足跡聲明,包括對碳排放數據的測量和收集工作。此外,為滿足歐盟碳排放要求,中國電池企業或需要對產品進行環保改進和技術升級。因此,企業成本投入或將增加。此外,歐盟對碳排放進行分級,并制定相關閾值標準,或影響企業的產品競爭力。

鋰離子電池儲能裝機規模逐年攀升下,已建儲能電站利用率低的問題逐漸凸顯我國電力市場化機制尚不成熟,新能源配儲參與電力市場現貨交易仍在探索中,發電側參與電網調度不明確,參與輔助服務市場條件不成熟。相較于抽水蓄能兩部制電價政策,由于新型儲能起步晚,無論是電量電價,還是容量電價都有待完善。目前新能源配儲成本高,使用率不足。

SMM認為,“獨立儲能”是源網側儲能的另一大發展趨勢,有助于改善當前儲能電站利用率不高的問題。同時,隨著我國電力輔助服務和市場化改革的持續推進。獨立儲能商業模式更加多元,將有效發揮儲能電站“一站多用”的共享作用。

本文章來源于SMM儲能,如有侵權請聯系刪除。

建議、咨詢、售后